หลายคนคงเคยถูกตัวแทนประกันเสนอขาย “ประกัน Unit Linked” พร้อมคำโฆษณาที่ว่า “ได้ทั้งความคุ้มครองชีวิตระดับสูง และมีโอกาสได้กำไรจากการลงทุน” จนทำให้เกิดคำถามในใจว่า ผลิตภัณฑ์นี้มันดีขนาดนั้นจริงหรือ? แล้วคุ้มค่ากับเงินเบี้ยประกันหลักหมื่นหลักแสนที่เราต้องจ่ายไปในแต่ละปีหรือไม่?

บทความนี้จะมาผ่าโครงสร้างของประกันควบการลงทุนแบบเจาะลึก สรุปให้เห็นทั้งเหรียญด้านบวกและด้านลบ เพื่อให้คุณตัดสินใจได้บนพื้นฐานของความเข้าใจครับ

ทำความรู้จัก “ประกัน Unit Linked” แบบเข้าใจง่าย

ประกัน Unit Linked (Unit Linked Insurance Policy) คือนวัตกรรมทางการเงินที่ผสมผสานระหว่าง “ประกันชีวิต” และ “การลงทุนในกองทุนรวม” เข้าไว้ด้วยกัน โดยเบี้ยประกันที่คุณจ่ายไป จะถูกบริษัทประกันนำไปแบ่งออกเป็น 3 ส่วนหลักๆ ได้แก่:

- ค่าความคุ้มครองชีวิต (Cost of Insurance): จ่ายเพื่อเป็นทุนประกันให้คนข้างหลัง

- ค่าธรรมเนียมกรมธรรม์ (Policy Fee): ค่าใช้จ่ายในการดูแลระบบของบริษัทประกัน

- ส่วนของการลงทุน (Investment): เงินที่เหลือจากข้อ 1 และ 2 จะถูกนำไปซื้อ “กองทุนรวม” ตามระดับความเสี่ยงที่คุณเป็นคนเลือกเอง

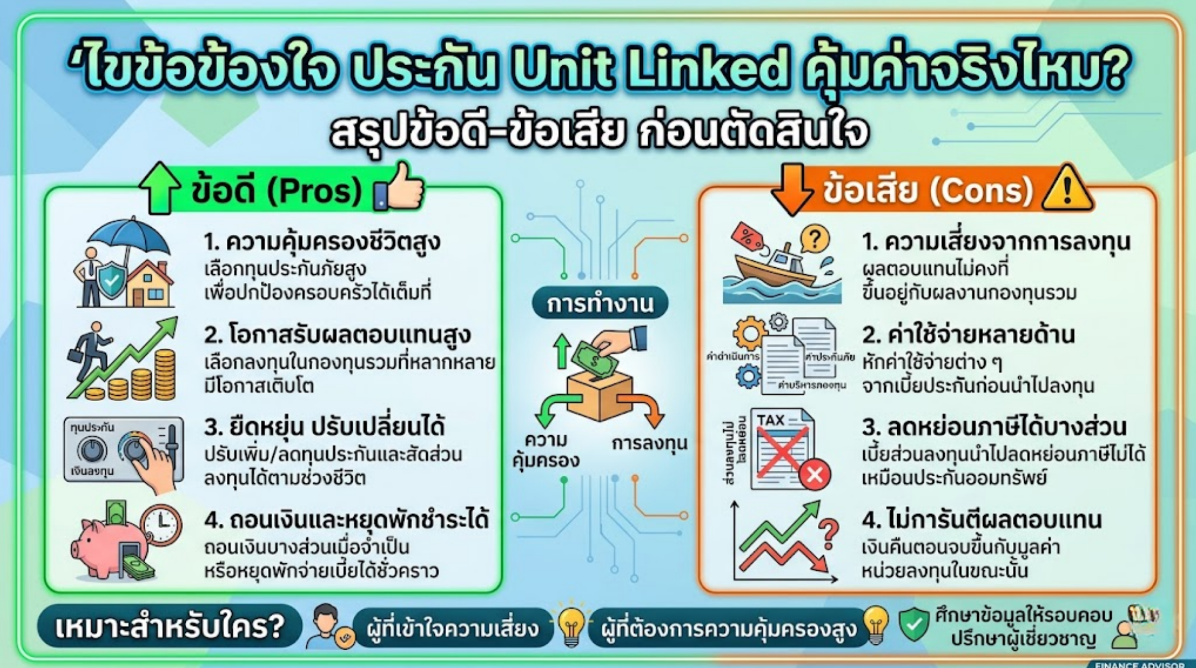

สรุปข้อดี: ทำไม Unit Linked ถึงน่าสนใจ?

1. ความยืดหยุ่นสูง ปรับเปลี่ยนได้ตามช่วงชีวิต (Flexibility)

นี่คือจุดเด่นที่แข็งแกร่งที่สุดของ Unit Linked ในช่วงที่คุณสร้างครอบครัว คุณอาจสั่งให้เน้น “ทุนประกันสูงๆ” ไว้ก่อน พอเกษียณอายุ ลูกเรียนจบ หมดห่วงแล้ว ก็สามารถปรับลดทุนประกันลง เพื่อนำเงินไปเทน้ำหนักฝั่ง “การลงทุน” แทนได้ นอกจากนี้ หากปีไหนช็อตเงินหรือตกงาน ยังสามารถใช้สิทธิ “หยุดพักชำระเบี้ย” (Premium Holiday) ได้โดยที่ความคุ้มครองยังอยู่ (ตราบใดที่มูลค่าหน่วยลงทุนในพอร์ตยังมีเหลือพอให้หักค่าใช้จ่าย)

2. โอกาสรับผลตอบแทนที่เอาชนะเงินเฟ้อ

ต่างจากประกันสะสมทรัพย์แบบดั้งเดิมที่ให้ผลตอบแทนคงที่ (ซึ่งปัจจุบันมักจะต่ำกว่าอัตราเงินเฟ้อ) Unit Linked เปิดโอกาสให้คุณนำเงินไปลงทุนในสินทรัพย์ที่หลากหลายทั่วโลกผ่านกองทุนรวม ทำให้มีโอกาสได้รับผลตอบแทนเฉลี่ยสูงกว่าในระยะยาว เพื่อรักษามูลค่าของเงินไม่ให้ด้อยค่าลง

3. ทุนประกันชีวิตสูง ในราคาเบี้ยที่ถูกกว่า

เมื่อเทียบกับประกันชีวิตแบบตลอดชีพ (Whole Life) หรือสะสมทรัพย์ หากคุณมีงบจ่ายเบี้ยประกันเท่ากัน Unit Linked มักจะสามารถสร้าง “ทุนประกัน” (Sum Assured) หรือเงินมรดกชิ้นใหญ่ได้สูงกว่ามาก จึงเหมาะกับการวางแผนส่งต่อความมั่งคั่ง

ข้อเสียและความเสี่ยงที่ “ต้องรู้” ก่อนซื้อ

1. ไม่มีการันตีผลตอบแทน (มีโอกาสขาดทุน)

“การลงทุนมีความเสี่ยง” กฎข้อนี้ใช้ได้เสมอ เงินส่วนที่นำไปลงทุนมีโอกาสเติบโตและหดตัวได้ตามสภาวะเศรษฐกิจโลก หากตลาดหุ้นตกหนัก มูลค่ากรมธรรม์ของคุณก็จะลดลงตามไปด้วย ไม่เหมือนประกันดั้งเดิมที่มีการการันตีเงินคืนเป๊ะๆ ทุกกระเบียดนิ้ว

2. ค่าธรรมเนียมซ้อนทับกัน (Multiple Fees)

นอกจากคุณจะต้องจ่ายค่าดูแลกรมธรรม์ให้บริษัทประกันแล้ว คุณยังต้องจ่าย “ค่าธรรมเนียมการจัดการกองทุน” ให้กับ บลจ. ที่ดูแลกองทุนรวมนั้นๆ ด้วย และที่สำคัญคือ ในช่วง 1-3 ปีแรกของการทำกรมธรรม์ เบี้ยประกันส่วนใหญ่จะถูกหักไปเป็นค่าใช้จ่ายเยอะมาก ทำให้เหลือเงินไปลงทุนจริงค่อนข้างน้อย ผลิตภัณฑ์นี้จึงไม่เหมาะกับการซื้อเพื่อเก็งกำไรระยะสั้นเด็ดขาด

3. ไม่ใช่ผลิตภัณฑ์แบบ “ซื้อแล้วทิ้งไว้เฉยๆ”

คนซื้อ Unit Linked ต้องมีความรู้ความเข้าใจด้านการลงทุนระดับหนึ่ง คุณไม่สามารถจ่ายเงินแล้วปล่อยลืมได้ แต่ต้องคอยติดตามผลการดำเนินงาน (Portfolio Review) อย่างน้อยปีละ 1-2 ครั้ง เพื่อสับเปลี่ยนกองทุนให้สอดคล้องกับเป้าหมายและสภาวะตลาดในแต่ละช่วงเวลา

สรุป: ประกัน Unit Linked คุ้มค่าจริงไหม?

คำตอบคือ “คุ้มค่ามาก… แต่ต้องอยู่ในมือคนที่เข้าใจและมีวินัยระยะยาว”

- เหมาะกับใคร?: คนที่เป็นเสาหลักครอบครัว ต้องการทุนประกันสูงๆ มีเป้าหมายทางการเงินระยะยาว (10-15 ปีขึ้นไป) รับความเสี่ยงจากความผันผวนของตลาดได้ และต้องการความยืดหยุ่นในการชำระเบี้ย

- ไม่เหมาะกับใคร?: คนที่รับความเสี่ยงไม่ได้เลย ต้องการความชัวร์ของเงินต้นและผลตอบแทนที่แน่นอน 100% หรือผู้ที่ไม่มีเวลาศึกษาและไม่อยากปวดหัวกับการติดตามพอร์ตการลงทุน

ก่อนจรดปากกาเซ็นชื่อ อย่าลืมขอให้ตัวแทนประกันทำ ตารางจำลองผลตอบแทน (Illustration) ให้ดูทั้งในกรณีที่ตลาดเป็นบวก (Best Case) และตลาดติดลบ (Worst Case) เพื่อเช็กให้ชัวร์ว่าคุณรับความเสี่ยงนั้นได้จริงๆ ครับ